家計簿をつけているのに、なかなかお金が貯まらないと感じたことはありませんか?

私自身も以前は、毎月の収入や支出を何となく把握しているつもりでした。しかし、「何にいくら使っているのか」は分かっていても、「お金がどこへ流れているのか」までは整理できていませんでした。

その結果、貯金や投資に回せるお金が月によって変わったり、家計管理がその場しのぎになったりすることもありました。

そこで見直したのが、お金の流れそのものです。

わが家では、まず生活費の見直しを行い、毎月の支出額をほぼ一定にしました。そして、収入から生活費を引いたお金をどのように振り分けるかをルール化したことで、家計管理がシンプルになり、資産形成も進めやすくなりました。

現在は、収入から生活費を差し引き、必要に応じて生活防衛資金を補充し、残りは投資に回すという流れを仕組み化しています。その結果、毎月ほぼ自動でお金の使い道が決まり、無理なく貯蓄と投資を続けられるようになりました。

この記事では、わが家で実践している「家計のお金の流れを見える化する4つのステップ」をご紹介します。

ステップ① 毎月の生活費を把握する

家計のお金の流れを整えるためには、まず毎月の生活費がどれくらい必要なのかを把握することが大切です。

収入を増やすことや投資を始めることも重要ですが、その前に「生活するために毎月いくら必要なのか」が分からなければ、貯蓄や投資に回せる金額も決められません。

まずは家計の現状を知ることから始めましょう。

家計簿で支出を把握する

最初は、毎月どのくらいのお金を使っているのかを確認します。

食費や日用品費、通信費、保険料など、支出を家計簿アプリや表計算ソフトなどで記録してみましょう。

細かく管理し続けることが目的ではありません。まずは、「毎月の生活費はいくらなのか」を把握することが大切です。

支出の傾向が見えてくると、「毎月必ず必要なお金」と「月によって変動するお金」を区別できるようになります。

わが家は生活費をほぼ一定にした

わが家でも、まずは家計簿で支出を把握することから始めました。

その後、固定費の見直しや食費の管理方法を改善し、毎月の生活費をできるだけ一定になるように調整しています。

▼食費の管理や固定費削減の具体的な方法はこちら。

・4人家族の食費はいくら?わが家が月7万円台に抑えている節約ルール5つ

・奨学金480万円を繰り上げ返済した話|毎月の返済がなくなって感じたこと

生活費がほぼ一定になると、「今月はいくら生活費が必要か」を毎回考える必要がなくなります。

その結果、収入から生活費を差し引いた残りのお金を、生活防衛資金の補充や投資へ回すという流れを作りやすくなりました。

お金の流れを整えるためには、まず生活費を把握し、できるだけ安定させることが第一歩です。

▼わが家の生活費や固定費の見直しについては、こちらの記事でも紹介しています。

・4人家族の生活費はいくら?平均とわが家のリアル家計

・固定費を見直す順番|家計を楽にする5つのポイント【まずここから】

ステップ② お金の流れを決める

毎月の生活費が把握できたら、次は「収入をどのような順番で使うか」を決めます。

わが家では、お金が入るたびに使い道を考えることはありません。あらかじめお金の流れを決めておくことで、迷わず家計を管理できるようにしています。

わが家のお金の流れ

わが家では、毎月の給与が入ると、次のような流れでお金を振り分けています。

給与収入

↓

生活費

↓

生活防衛資金の補填(必要な場合のみ)

↓

残りはすべて投資

まずは毎月必要な生活費を確保します。

その後、急な出費などで生活防衛資金が減っている場合は、優先して補充します。

生活防衛資金に問題がなければ、残ったお金はすべて投資に回します。

▼将来の教育費の準備については、こちらの記事も参考になります。

・教育費の貯め方|時間を味方につけて無理なく準備する方法

このように使う順番を決めておくことで、「今月はどれだけ投資しようか」と毎月悩むことがなくなりました。

使い道を先に決めておく

家計管理で大切なのは、お金が余ったら貯めたり投資したりすることではありません。

「このお金は何に使うのか」を、あらかじめ決めておくことです。

毎月その都度判断していると、「今月は少し使ってしまおう」「投資は来月でいいか」と判断がぶれやすくなります。

一方で、お金の流れをルール化してしまえば、毎月考えることはほとんどありません。

わが家では、「生活費を確保する」「生活防衛資金を必要に応じて補充する」「残りは投資する」という順番を決めているため、家計管理の負担が大きく減りました。

一度仕組みを作ってしまえば、その後は同じ流れを繰り返すだけです。お金の流れを先に決めておくことが、無理なく資産形成を続けるコツだと感じています。

▼お金の流れをルール化したわが家の管理方法については、こちらの記事で詳しく紹介しています。

・4人家族の家計管理|固定費見直しで貯まる仕組みと投資の始め方

・共働き夫婦のお金管理|財布は別?一緒?わが家が「一括管理」を選んだ理由

ステップ③ 自動化できる部分は自動化する

お金の流れを決めたら、次はできるだけ自動化しましょう。

毎月同じ作業を繰り返していると、「今月は忙しいから後でやろう」「今回は忘れてしまった」ということが起こりがちです。

一度設定してしまえば自動で動く仕組みにすることで、家計管理の負担を大きく減らせます。

投資は積立設定を利用する

わが家では、新NISAを利用して毎月定額の積立投資を行っています。

▼新NISAの始め方・活用方法については、こちらの記事で詳しく解説しています。

・新NISAの始め方|初心者でも迷わない5ステップ

積立設定をしているため、毎月自分で購入手続きをすることはありません。

相場を見て購入のタイミングを考える必要もなく、決めた日に自動で積み立てられます。

「投資を続けられるか不安」という方でも、自動積立を活用すれば、無理なく長く続けやすくなるでしょう。

▼投資の始め方やNISAの活用については、こちらの記事も参考にしてください。

・投資を始める人へ|共働き子育て家庭におすすめのシンプルな始め方

自動送金を活用する

わが家では、給与が振り込まれる口座と、投資の積立に利用している口座が異なります。

そのため、銀行の自動送金サービスを利用し、毎月決まった日に必要な金額が自動で送金されるよう設定しています。

給与振込口座

↓(自動送金)

投資用口座

↓

積立投資

以前は送金を忘れないように気を付けていましたが、自動送金を設定してからは、その手間もなくなりました。

「ルールを決める」だけでは、毎月そのルールを実行しなければなりません。しかし、自動送金や積立設定を組み合わせれば、ほとんど何もしなくてもお金が決めた流れで動くようになります。

家計管理を長く続けるコツは、「頑張ること」ではなく、「頑張らなくても続く仕組み」を作ることだと感じています。

※銀行によっては自動送金サービスの名称や利用条件、手数料が異なります。利用している銀行のサービス内容を確認してみてください。

ステップ④ お金の流れを定期的に確認する

お金の流れを決めて自動化できたら、あとは定期的に確認するだけです。

家計管理というと、毎日家計簿をつけたり、細かく支出をチェックしたりするイメージがあるかもしれません。

しかし、一度仕組みができてしまえば、毎月細かく管理する必要はありません。

毎月細かく管理しなくてもよい

わが家では、生活費をほぼ一定にし、お金の流れもルール化しています。

さらに、投資は積立設定、自動送金も設定しているため、毎月行う作業はほとんどありません。

以前は「今月はいくら投資できるかな」「送金を忘れていないかな」と考えることもありましたが、現在は仕組みが動いてくれるため、家計管理に時間を取られることが少なくなりました。

家計管理は、毎日頑張り続けるものではなく、一度仕組みを作れば、その後は必要最低限の確認だけで十分だと感じています。

確認するのは生活防衛資金と投資額

わが家で定期的に確認しているのは、主に次の2点です。

生活防衛資金が減っていないか

投資が予定どおり積み立てられているか

生活費はほぼ一定なので、大きく見直すことはほとんどありません。

急な出費で生活防衛資金を使った場合は、収入から優先して補充し、その後に残ったお金を投資へ回します。

また、積立投資が予定どおり実行されていることも定期的に確認しています。

このように確認するポイントを絞ることで、家計管理の負担は大きく減りました。

毎月すべてを管理しようとするのではなく、「本当に確認が必要なことだけを見る」。それが、わが家のお金の流れを無理なく続けられている理由です。

▼家計改善の全体像をロードマップ形式で確認したい方はこちら。

・4人家族の家計改善ロードマップ|固定費・食費・投資まで完全ガイド

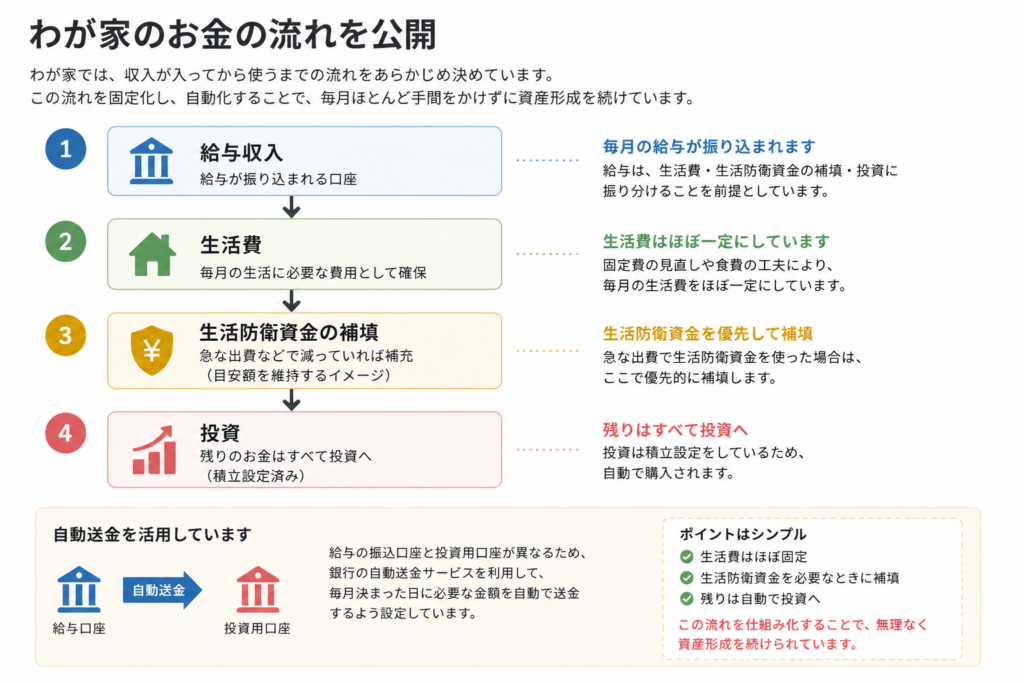

わが家のお金の流れを公開

ここまでご紹介した内容を、わが家のお金の流れに当てはめると、次のようになります。

ポイントは、「収入が入った後の流れをあらかじめ決めていること」です。

まず毎月の生活費を確保し、生活防衛資金が減っている場合は優先して補充します。その後、残ったお金はすべて投資へ回しています。

さらに、投資は積立設定、自動送金も設定しているため、毎月「いくら投資しようか」と考えたり、送金手続きをしたりすることはほとんどありません。

もちろん、生活費や投資額は家庭によって異なります。

大切なのは金額ではなく、「収入が入ったらどの順番でお金を使うか」を決め、その流れを仕組み化することです。

一度仕組みを作れば、毎月迷うことなく家計を管理できるようになります。

まとめ

家計のお金の流れを見える化することで、「何となく管理する家計」から「仕組みで回る家計」へ変えることができます。

今回ご紹介した4つのステップは、次のとおりです。

毎月の生活費を把握する

お金の流れを決める

自動化できる部分は自動化する

定期的に確認する

わが家では、生活費をほぼ一定にし、生活防衛資金を確保したうえで、残りは投資へ回すという流れをルール化しています。

さらに、自動送金や積立設定を活用することで、毎月ほとんど手間をかけることなく資産形成を続けられるようになりました。

家計管理は、毎日頑張り続ける必要はありません。

一度お金の流れを設計し、仕組み化してしまえば、その後は必要なタイミングで確認するだけでも十分です。

ぜひ、ご家庭に合ったお金の流れを作り、無理なく続けられる家計管理を目指してみてください。

▼関連記事

・4人家族の家計管理|固定費見直しで貯まる仕組みと投資の始め方

・4人家族の家計改善ロードマップ|固定費・食費・投資まで完全ガイド

・固定費を見直す順番|家計を楽にする5つのポイント【まずここから】

・4人家族の生活費はいくら?平均とわが家のリアル家計

・投資を始める人へ|共働き子育て家庭におすすめのシンプルな始め方

・共働き夫婦のお金管理|財布は別?一緒?わが家が「一括管理」を選んだ理由

※本記事の内容は筆者の実体験をもとにした情報提供を目的としています。記載の内容は執筆時点の情報であり、家計の状況は個人によって異なります。ご自身の状況に合わせてご参考ください。

コメント